Koppen over de afname van huuwoningen van FD, Vastgoedmarkt, NVM, Pararius, NOS en Parool. Beeld: Jacqueline Prummel

De huurwoningmarkt schiet uit zijn voegen. Particuliere verhuurders verkopen hun panden in rap tempo sinds de invoering van de Wet betaalbare huur in juni 2024. Het aanbod op de huurwoningmarkt droogt op, waardoor huurders steeds minder kanten op kunnen en dus de dupe worden van een wet die voor hen in het voordeel had moeten zijn. Hoe groot het tekort aan huurwoningen precies is, is lastig te zeggen. Maar ook zonder de precieze cijfers, stellen verschillende partijen, zoals gemeenten, de Woonbond en makelaarsvereniging NVM, dat het tekort problematisch is.

In een gezonde marktsituatie zou het aanbod het gat dichten dat ontstaat bij zo’n grote vraag, maar nu is die balans ver te zoeken. Verhuurders verlaten sinds een jaar massaal de huurmarkt, vanwege een opeenstapeling van wet- en regelgeving. Destijds werd de invoering van de Wet betaalbare huur in combinatie met de verplichting van huurcontracten voor onbepaalde tijd hen te veel. Deze wetgeving kwam namelijk bovenop een

reeds aangekondigde verduurzamingsplicht voor verhuurwoningen én een

belastingregeling die volgens de Raad van State en de Hoge Raad in strijd is

met het eigendomsrecht.

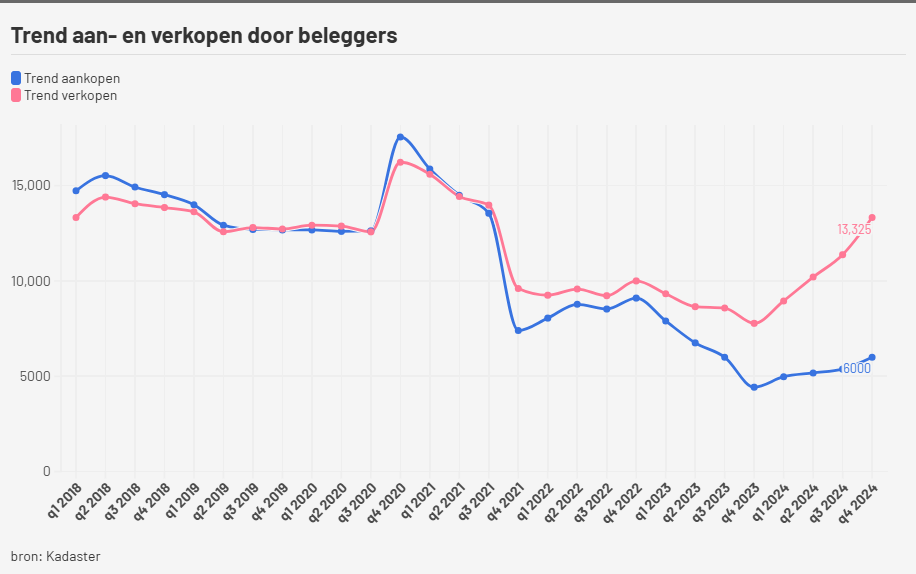

Grafiek op basis van Kadastercijfers over verkopen en aankopen door beleggers. Gemaakt door Jacqueline Prummel

Sindsdien is er een ware verkoopgolf ontstaan, blijkt uit cijfers van Het Kadaster die hiernaast af te lezen zijn in de grafiek. In deze cijfers worden de verkopen door beleggers met één of twee panden niet meegenomen, dus het werkelijke cijfer ligt waarschijnlijk nog hoger. Van de 382.000 particuliere verhuurders in 2023, bezaten 302.000 beleggers slechts één pand volgens cijfers van het Centraal Bureau voor de Statistiek (CBS).

In gesprek met de particuliere verhuurder

Raymond Post (60)

Raymond Post door Jacqueline Prummel

Raymond Post begon ooit met een glasbedrijf. Deze ging over de kop, omdat hij – naar eigen zeggen – niet uitblonk in de rol als manager. Zijn vader was actief vastgoedbelegger en na het faillissement stapte hij in vaders voetsporen.

Hij bouwde samen met zijn vrouw en met zijn broers een vastgoedportefeuille op van honderd woningen. Hiervan viel ongeveer 40 procent in sociale huur en de rest vrije sector, middenhuur bestond nog niet. De panden bevonden zich vooral in Amsterdam en Rotterdam, en ze hadden een enkele in Utrecht. Alle panden staan in de verkoop of zijn reeds verkocht.

——————————————————————————————————————————————————————————————-

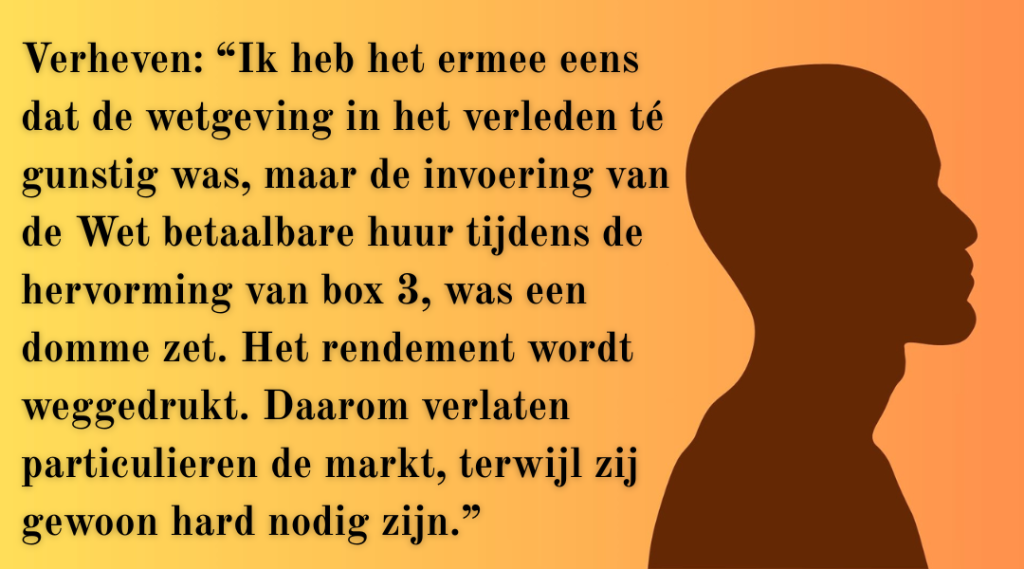

Nick Verheven* (39)

Nick Verheven is niet de echte naam van deze particuliere verhuurder. Vanwege het stigma dat hangt over vastgoedbeleggers en zijn baan in de media, blijft hij liever anoniem. Zijn echte naam is bekend bij de redactie.

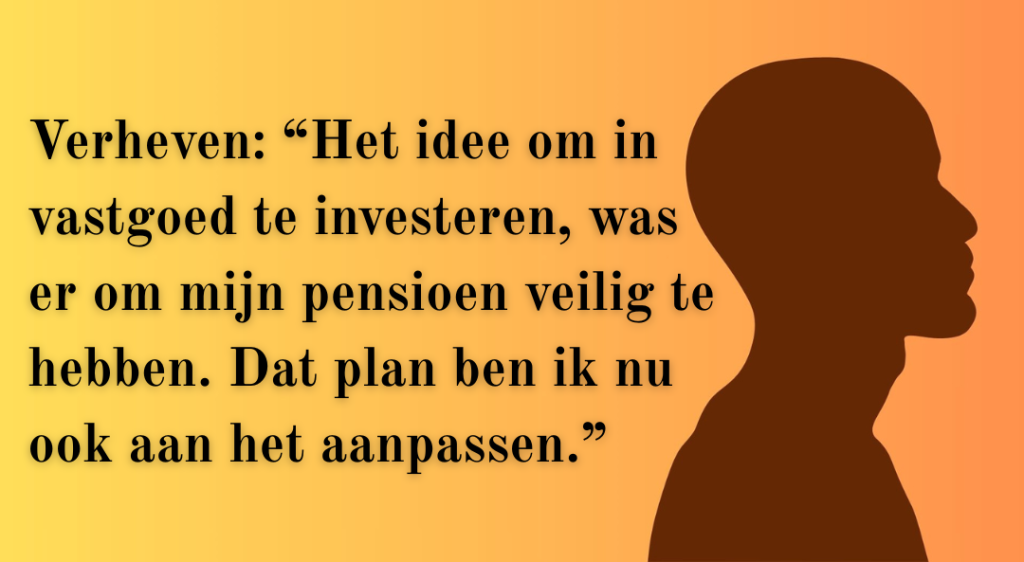

Verheven werkte jarenlang als zzp’er. Hij had geen baas die zijn pensioen regelde, en was dus zelf verantwoordelijk om een potje opzij te zetten voor zijn oude dag. Vastgoed leek voor hem en zijn vrouw een veilige en rendabele investering. Met een aardige overwaarde op hun eigen woning, besloten ze om in twee panden te investeren.

“Dan ga je kijken naar iets wat een goed rendement oplevert tegen lage risico’s. In de tijd dat wij het kochten – dat was in 2021 – was vastgoed daarin een goede keuze. Het was voor ons ook relatief eenvoudig te financieren, omdat we overwaarde hadden op onze woning. Vanuit die overwaarde hebben we de panden grotendeels kunnen financieren.

Ondertussen werkt Verheven niet meer als zzp’er en is de investering die een prettige oude dag zou waarborgen, niet meer rendabel. Ze besloten één van de panden te verkopen. De ander houden ze, omdat het pand hoogstwaarschijnlijk nog behoorlijk in waarde kan toenemen. Het pand dat ze verkopen viel in middenhuur.

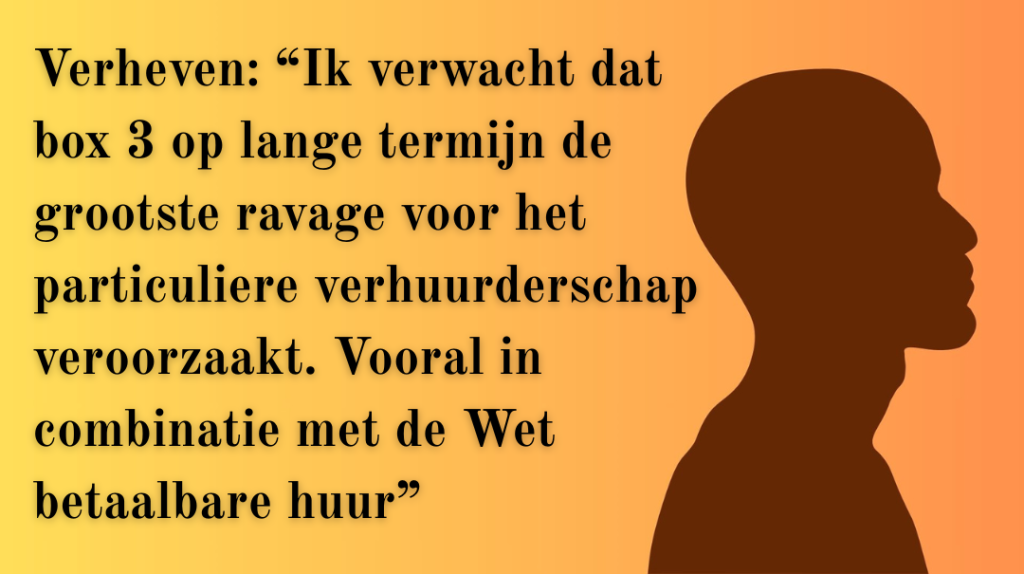

“Het was voor 2021 misschien ook wel té lucratief om een woning te verhuren en dat leidde soms wel tot excessen, zeker in grote steden. Waar het eerst gewoon te makkelijk en te lucratief was, is het nu extreem omgeslagen naar dat het bijna onmogelijk wordt gemaakt. Uiteindelijk wil je er wel aan kunnen verdienen, want het is voor je pensioen. Als dat niet meer het geval is, is het het gewoon niet meer waard om de woning te blijven verhuren. In mijn ogen is het met name de politiek die de ongezonde woningmarkt heeft veroorzaakt. Door de opstapelende maatregelen is het voor heel veel mensen lastig om een goede woning te vinden, of het een sociale huur is, particuliere huur, geïnstitutionaliseerde verhuur, of een koopwoning. Het is aan alle kanten heel erg lastig.

——————————————————————————————————————————————————————————————-

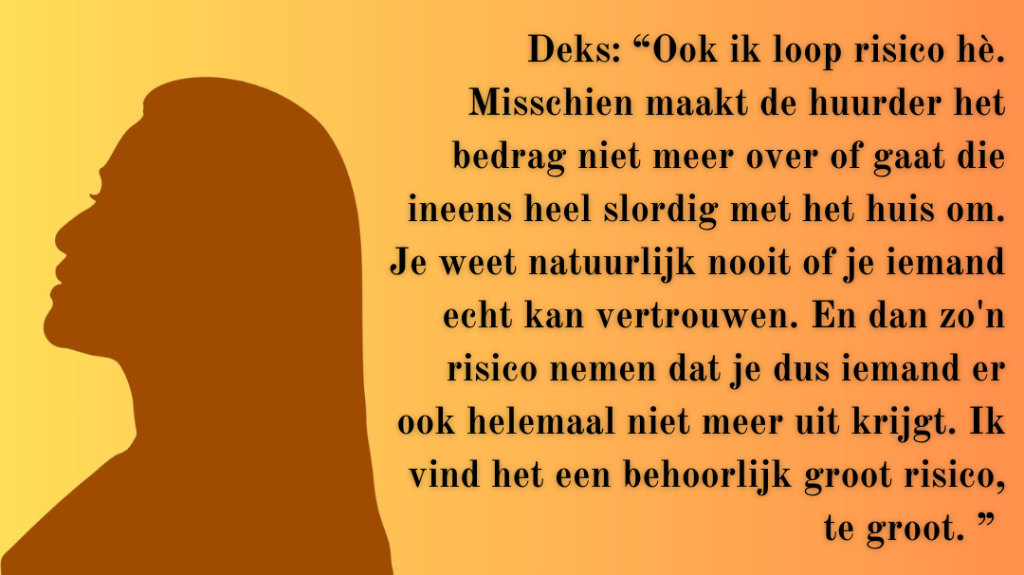

Anne Deks* (39)

Anne Deks is niet de echte naam van deze particuliere verhuurder. Vanwege haar baan in de media en om haar financiële situatie privé te houden, blijft ze liever anoniem. Haar echte naam is bekend bij de redactie.

Anne Deks werkt als zelfstandige en moet haar eigen pensioen regelen. Ze verhoogde haar hypotheek, om een tweede pand te kunnen kopen en deze te verhuren. Ze investeerde flink in een renovatie om er een prettige leefomgeving van te maken voor haar huurders.

“Ik heb geïnvesteerd in 2020. Het was toen mogelijk voor mij om bij de bank mijn eigen hypotheek op te hogen en nog een pand aan te kopen. Het leek me wel een verstandige keuze, aangezien ik zelfstandig ben en mijn pensioen op die manier kon regelen. Dat was het idee erachter; een pensioenpotje voor later.

Haar huurpand valt in de vrije sector en haar huurinkomsten worden niet beïnvloedt door Wet betaalbare huur, terwijl veel andere verhuurders wel rekening moeten houden met een maximale huurprijs. Voor Deks waren de regel- en belastingdruk en de huurcontracten die automatisch voor onbepaalde tijd gelden, de reden om te verkopen.

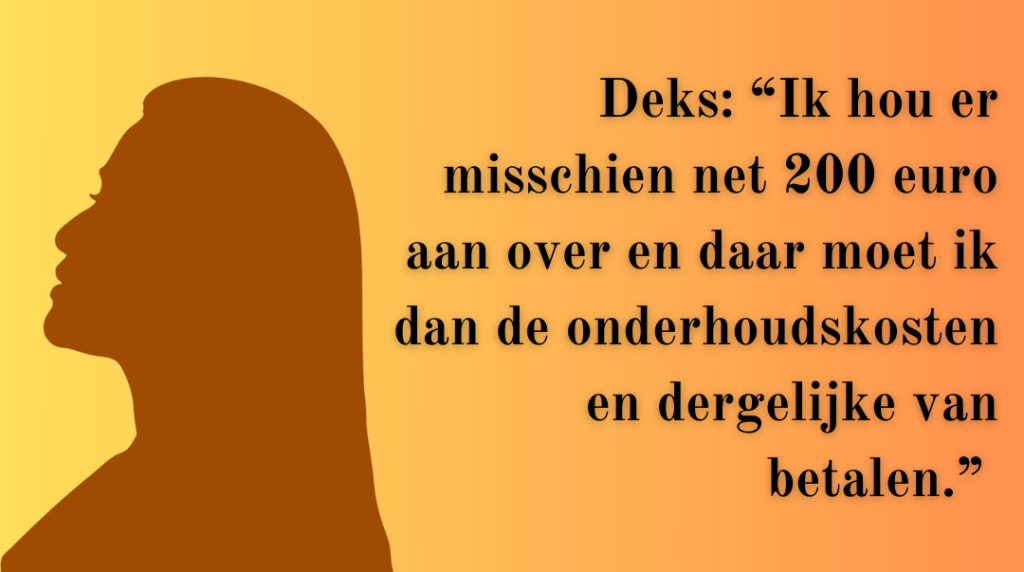

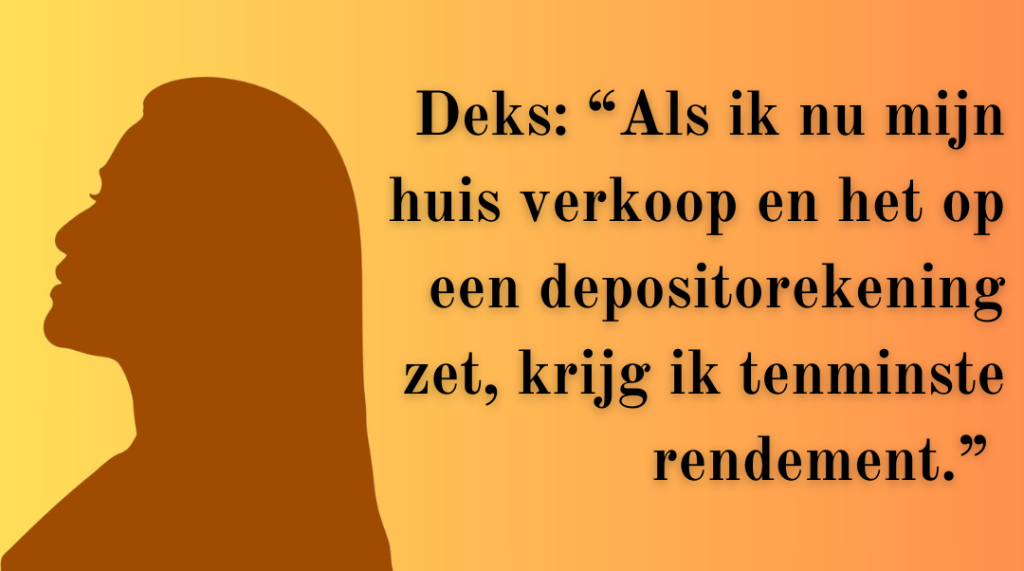

“Ik ben blij dat ik er dadelijk vanaf ben. Het contract van de zittende huurder gaat binnenkort verlopen. Het zette me aan het denken of ik er wel verder mee wil en dat wil ik eigenlijk niet. Een nieuwe huurder zou het recht krijgen om er – bij wijze van spreken – voor eeuwig te blijven wonen. Daardoor verlies ik de flexibiliteit om te kunnen verkopen wanneer ik dat wil. Bovendien is dit het voor mij niet meer waard met alle regels en belastingen. Ik hou amper wat over voor waar het voor bedoeld is: mijn pensioen.

——————————————————————————————————————————————————————————————-

Wim Neeleman (81)

Wim Neeleman (81)

De panden werden in 1912 door de grootvader van Neeleman gebouwd in Rotterdam. Veel documentatie is bewaard gebleven. Beeld: Jacqueline Prummel

Wim Neeleman is samen met enkele familieleden eigenaar en beheerder van een blok van vijf panden, met in totaal vijftien woningen in Rotterdam. Hij nam het over van zijn vader, die het weer van zijn vader erfde. De panden werden in 1912 gebouwd door zijn grootvader en zijn sindsdien altijd in de familie gebleven. De panden overleefden de bombardementen in 1940 tijdens de Tweede Wereldoorlog niet, maar werden het eerste herbouwproject in Rotterdam tijdens de oorlog.

Hij maakte jaarlijks kerstkaartjes met historische foto’s van de woningen voor zijn huurders. Hij creëerde een soort mini-museum met de oude documentatie, foto’s en stukken van onderdelen die werden vervangen tijdens renovaties. Ondanks de emotionele waarde die Neeleman hecht aan de panden, willen hij en de andere eigenaren alle woningen verkopen.

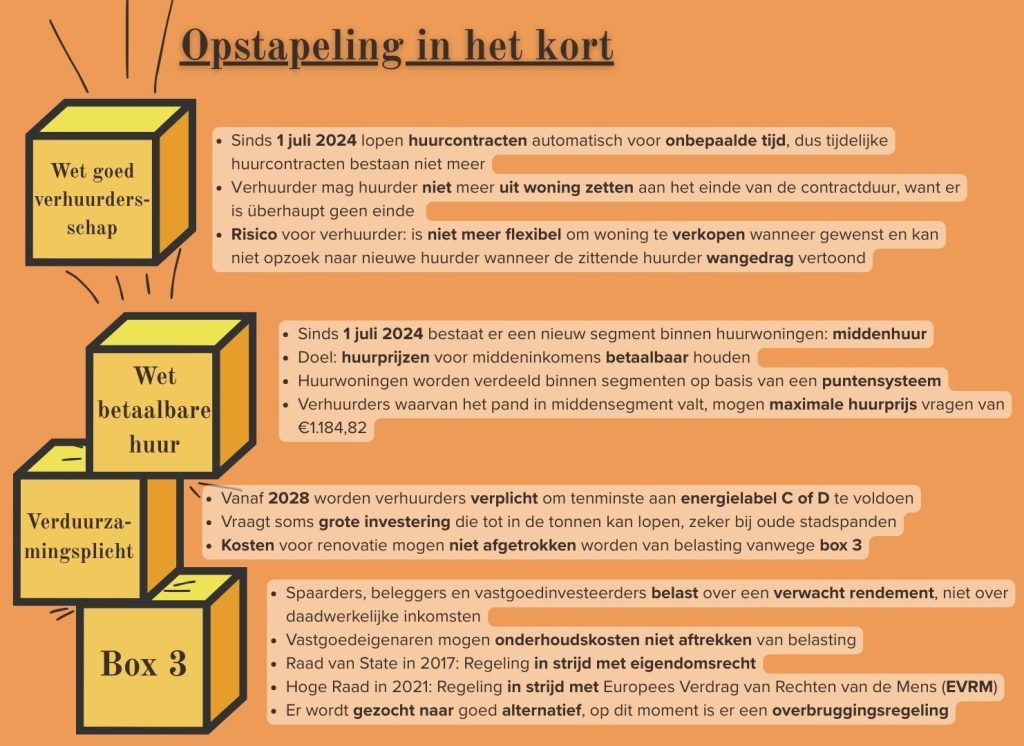

Wet op wet, op wet, op wet, …

De opstapeling van de wet- en regelgeving begint in 2001, met het nieuwe box-3-stelsel. Eerst was dit niet zo’n probleem, want pas later – na de kredietcrisis- begint het stelsel in het nadeel te werken van beleggers. In 2017 bestempelde de Raad van State de belastingheffing in box 3 als een inbreuk op het eigendomsrecht. Hier bovenop kondigde voormalig woonminister Hugo de Jonge een verduurzamingsplicht vanaf 2028 voor verhuurwoningen aan, en volgde een huurprijsregulering en verplichte huurcontracten voor onbepaalde tijd.

Een tijdlijn over de belangrijke feiten betreft de wet- en regelgeving. Door: Jacqueline Prummel

Opstapeling in het kort. Door: Jacqueline Prummel

De druppel die de emmer doet overlopen

Wet betaalbare huur en huurcontracten voor onbepaalde tijd

De Wet betaalbare huur was voor veel particuliere verhuurders de doorslaggevende reden om hun panden van de hand te doen. Deze wet ging in op 1 juni 2024 en wordt officieel vanaf 1 januari 2025 gehandhaafd. Het wordt ook wel de middenhuurregeling genoemd, omdat hiermee een nieuw huurprijssegment werd gecreëerd naast de bestaande sociale huur en vrije sector; de middenhuur. Een puntensysteem bepaald in welke prijsklasse de woning valt. Hierin worden factoren als oppervlakte, aantal kamers, kwaliteit en marktwaarde van de woning meegenomen. Wanneer de woning tussen de 150 en 186 punten krijg, valt het in de gereguleerde middenhuur. De verhuurder mag dan maximaal 1.123 euro per maand vragen, ook als de marktwaarde van de woning daarboven ligt. Vragen ze toch een hogere prijs? Dan riskeren ze juridische maatregelen, zoals boetes die kunnen oplopen tot duizenden euro’s.

Bovendien krijgen huurders sinds juni 2024 ook automatisch huurcontracten voor onbepaalde tijd,  dankzij de Wet goed verhuurderschap. Beide wetten werden in het leven geroepen door voormalig woonminister Hugo de Jonge, om de positie van huurders te versterken en misstanden van verhuurders tegen te gaan.

dankzij de Wet goed verhuurderschap. Beide wetten werden in het leven geroepen door voormalig woonminister Hugo de Jonge, om de positie van huurders te versterken en misstanden van verhuurders tegen te gaan.

Post ziet het belang van deze wetgeving, hij vertelt hierover:

Hij had eerst nog hoop dat het wel te redden viel, als al hun panden in de middenhuur zouden gaan vallen, zegt Post:

De huurmarkt zou niet gereguleerd moeten worden door de overheid, vindt Neeleman. Hij is voorstander van een vrije markt:

Aankondiging verduurzamingsplicht

Hiernaast moeten huurwoningen minimaal voldoen aan energielabel D vanaf 2028 en mogelijk label C vanaf 2030. Zo’n verduurzaming vraagt vaak een grote investering, al helemaal wanneer het om oude stadspanden gaat. Om een volledige woning te verduurzamen kunnen de kosten oplopen tot tienduizenden euro’s, die verhuurders niet als kost mogen aftrekken via de belasting, vanwege box 3.

De verduurzaming van hun panden zou een grote klus worden, zegt Post:

Hij vervolgt:

Neeleman begon in de jaren ’90 al met verduurzaming van de panden en trachtte altijd vooruit te lopen op de wetgeving op dit vlak:

Wetgeving voor verhuurders is niets nieuws, zegt Post. De huidige combinatie ervan is volgens hem het probleem:

Maar, box 3 is grootste struikelblok

Bij de invoering van box 3 in 2001 was het een milde belastingheffing die ervanuit ging dat vermogens op spaarrekeningen, aandelen en vastgoed 4 procent rendement behaalden. ‘Gerrit Zalm was destijds Minister van Financiën, hij zei platgezegd dat iedereen 4 procent rendement kon maken. Wie daar zijn twijfels bij had, kon bij hem staatsobligaties kopen’, vertelt fiscalist Luc van Dijk. Hij is belastingadviseur en gespecialiseerd in vastgoed. Een rendement van 4 procent werd door iedereen ‘lachend’ aangetikt, volgens Van Dijk. ‘Daardoor werd box 3 ook wel de “pretbox” genoemd.’

De overheid wilde de belastingregeling simpel en voorspelbaar maken. Men ging uit van een fictief rendement, zodat huurinkomsten, onderhoudskosten of waardestijgingen niet op individueel niveau gecontroleerd hoefden te worden. ‘Zo zouden er geen vervelende toestanden komen met belastingplichtigen die allerlei kleine kosten wilden aftrekken’, zegt Van Dijk. De kosten en waardestijgingen werden voor het gemak dus al meegenomen in dat forfaitaire rendement. ‘Op een spaarrekening kreeg je toen nog 5 à 6 procent rente, maar je werd belast alsof je slechts 4 procent kreeg. En ook de waardestijging van bijvoorbeeld aandelen werd belast als 4 procent, zelfs als deze waardestijging veel hoger lag.’

“De ‘pretboxheffing’ veranderde door marktomstandigheden in een zware heffing die in strijd is met het eigendomsrecht”

Kredietcrisis

Maar in 2008 was het klaar met die ‘pretbox’. De kredietcrisis sloeg toe, en resulteerde onder andere in flink lagere waardes op de vastgoedmarkt. ‘Vanaf dat moment zie je de rentes dalen en rond 2013/2014 bereikte het een nulpunt en werd het zelfs negatief’, blikt Van Dijk terug. Hierdoor kwam box 3 steeds verder onder druk te staan. ‘De rente op spaarrekeningen en het rendement uit aandelen of vastgoed werd steeds lager. Toch bleven belastingplichtigen belast alsof ze dat 4 procent rendement behaalden. Dan is de belastingdruk ineens erg hoog’, stelt hij. Zo betaalden mensen dus belasting over een inkomen dat ze ‘in de verste verte niet kregen’.

In de laatste jaren gaf de Hoge Raad signalen af dat het niet pluis was met box 3, en oordeelde dat de wetgever aanpassingen moest maken om de regeling beter aan te laten sluiten bij het werkelijke rendement. ‘Vervolgens werden er wel kleine wijzigingen doorgevoerd, maar deze waren kortgezegd niet goed genoeg’, zegt Van Dijk. De procedures tegen box 3 gingen door, vooral door zogenaamde bankspaarders – mensen die rentenieren. ‘Dit resulteerde in het Kerstarrest van 2021’, vertelt hij. In dit arrest oordeelde de Hoge Raad dat de box 3 regeling onder meer in strijd was met het eigendomsrecht. De wetgever werd hierom opnieuw opgedragen om het systeem aan te passen. Hieruit is het overbruggingsstelsel voortgekomen.

Overbruggingsregeling

In het aangepaste systeem, ook wel het overbruggingsstelsel genoemd, maakt de fiscus binnen box 3 een onderscheid tussen banksparen, overige beleggingen en opgenomen financiering. Vastgoed valt hierbij onder ‘overige beleggingen’. Hierover werd een verschillend fictief rendement berekend, dat volgens de fiscus meer in overeenstemming zou zijn bij de werkelijkheid. Dit forfaitaire rendement kan voor elke categorie jaarlijks worden aangepast. Over 2024 bijvoorbeeld wordt het fictief rendement als volgt bepaald:

- Spaargeld (gebaseerd op marktrente): 1,44 procent

- Beleggingen in aandelen en vastgoed (gebaseerd op meerjarig gemiddeld rendement): 6,04 procent

- Rente op schulden: 2,61 procent

Het belastingtarief – dit is het uiteindelijke heffingspercentage over dat fictieve rendement – veranderde eveneens. Belastingplichtigen betalen hierdoor vandaag de dag 36 procent aan heffing over hun forfaitaire inkomen in box 3, eerst was dit nog 30 procent. Als je als vastgoedeigenaar een fictief rendement krijgt van zo’n 6 procent, en je daarover 36 procent belasting betaald, dan ben je effectief meer dan 2 procent van je rendement kwijt. ‘Dit terwijl dat woningverhuur meestal land niet aan de 6 procent rendement komt. Het blijft gemiddeld vaak onder de 4 procent’, legt Van Dijk uit.

Rekenvoorbeeld met grove berekening over inkomsten en kosten op jaarbasis. Let op: Dit is een grove schets van de de basale kosten van een fictieve situatie. In werkelijkheid ligt het genuanceerder en komen er vaak nog extra kosten bij. Door: Jacqueline Prummel

Hoewel de verhuurder in werkelijkheid met moeite 4 procent bruto direct rendement haalt, blijft daar dus nog maar 1 à 2 procent van over. ‘Van die ene procent winst, moet je ook de onderhoudskosten betalen. In tegenstelling tot “normale bedrijven”, mogen verhuurders de onderhoudskosten voor de huurwoningen namelijk niet aftrekken, dat zit al in het forfaitaire rendement verdisconteerd’, zegt Van Dijk.

Een elektricien mag bijvoorbeeld wel een bus, gereedschap en materialen afschrijven, wat scheelt op de hoge kosten van zo’n investering. Een vastgoedeigenaar mag daarentegen niet de kosten voor een reparatie of renovatie aftrekken, terwijl deze kosten kunnen oplopen tot tienduizenden euro’s.

Post vertelt over de kosten die verhuurders maken aan onderhoud en renovatie:

Neeleman vertelt over de onzekerheid betreft box 3:

Het wordt nóg krapper als het vastgoed gefinancierd is door de bank, volgens Van Dijk. ‘De aflossing daarvan drukt dan ook op het inkomen van de vastgoedbelegger. De aflossing moet namelijk wel ergens uit betaald worden.’

Zie het rekenvoorbeeld hiernaast van een grove berekening over de inkomsten en kosten op jaarbasis.

Heffing over werkelijk rendement

Het systeem waarbij belasting wordt geheven over een fictief rendement, werd door de Hoge Raad overboord gezet in de zogenoemde 6-juni-arresten in 2024. ‘In principe lijkt dit goed nieuws, maar dan moet de vastgoedeigenaar wel kunnen aantonen dat het werkelijk rendement lager ligt dan het forfaitaire rendement. Daar wordt het lastig, want op dit punt heeft de Hoge Raad enkele voor de belastingplichtigen zeer negatieve spelregels gegeven’, vertelt Van Dijk.

De Hoge Raad kan de regelgeving namelijk wel als onrechtmatig bestempelen, maar mag de wet niet hervormen buiten de kaders van de originele opbouw van de wet. ‘De Hoge Raad bladerde als het ware terug naar 2001 – naar de totstandkoming van box 3 – en maakte vanuit dit uitgangspunt een belastingheffing over werkelijk rendement. Daarin zijn kosten – met uitzondering van financieringslasten niet aftrekbaar – en het indirecte rendement, zeg maar de waardestijging in het betreffende jaar, wordt erbij opgeteld’, zegt Van Dijk. In een later arrest heeft de Hoge Raad aangegeven dat dit indirecte rendement bij woningverhuur bestaat in de mutatie van de WOZ-waarde. Vooral door deze laatste aanvulling vormt de beslissing van de Hoge Raad voor veel mensen ‘een fopspeen’, volgens Van Dijk. Door het meetellen van het indirecte rendement komen velen namelijk boven het forfaitaire rendement uit. Het desastreuze effect van de box 3 heffing op woningverhuur blijft hierdoor ongewijzigd: woningverhuurders kunnen een groot deel van hun directe rendement rechtstreeks naar de fiscus brengen, en soms veel meer dan dat. ‘Natuurlijk is een toename van de waarde van het bezit prettig, maar je kunt er niet van naar de supermarkt. Voor veel woningbeleggers – vaak ondernemers of gewezen ondernemers – vormt het de pensioenvoorziening’, zegt Van Dijk. Een stijging van de WOZ-waarde is voor hen dus niet zo interessant, die wordt uiteindelijk pas bij verkoop gerealiseerd.

Met het meetellen van het indirecte rendement schiet het voor de vastgoedbelegger uit de pan, legt Van Dijk uit. ‘Die moet namelijk al betalen voor de waardestijging van het vastgoed, terwijl het geld niet beschikbaar is.’

namelijk al betalen voor de waardestijging van het vastgoed, terwijl het geld niet beschikbaar is.’

‘Vanuit de linkerkant van de politiek wordt gezegd dat dit goed is want huisjesmelkers verdienen zat, ze hebben een direct rendement én het vastgoed is in een jaar tijd met bijvoorbeeld 10 procent aan waarde toegenomen. Ze willen een fair share van die waardestijging krijgen. Daar zit het grote probleem’, vertelt Van Dijk. De vastgoedbelegger ziet volgens hem het directe rendement verdwijnen of draait zelfs verlies. ‘De belegger heeft het geld niet, maar gaat natuurlijk ook niet bij-lenen om de belasting maar te betalen. Die kan dan eigenlijk niets anders doen dan verkopen’, stelt hij.

“De juni-arresten lijken leuk, maar eigenlijk hebben veel particuliere verhuurders er geen donder aan. Het fictief rendement wordt dan wel opzijgeschoven, maar ze hebben niets aan wat ervoor in de plaats komt.”

– Luc van Dijk

En dan maar verkopen…

Het geld smelt nu weg als sneeuw voor de zon, zelfs voor particulieren als Post met een vastgoedportefeuille van honderd panden. Verkopen leek hem de enige realistische keuze. Post blikt terug op deze beslissing:

Ook Neeleman ziet verkopen als vanzelfsprekend gevolg van de opstapeling, zegt hij:

Al gaat de verkoop volgens hem momenteel minder gemakkelijk dan gewild:

De panden doorgeven aan zijn kinderen, is voor Neeleman geen optie:

Het zou in principe rendabel kunnen zijn om het vastgoed aan te houden, als je het indirecte rendement meetelt, concludeert Van Dijk. ‘Dat maakt het ook lastig, want de vastgoedwaarde neemt wel toe en daar kun je naar uitkijken, maar je hebt het geld nu niet liggen om de belastingen te kunnen betalen.’ Vooral voor gepensioneerde vastgoedbeleggers is dit een moeilijke situatie, volgens hem. ‘Zij hebben vaak geen vast inkomen meer, omdat ze bijvoorbeeld altijd zelfstandige of ondernemer zijn geweest en geen pensioen opbouwden via een bedrijf. Toch moeten ze gewoon hun hun kosten voor levensonderhoud kunnen blijven betalen, en daar zit de kern van het probleem.’

{kind=link}